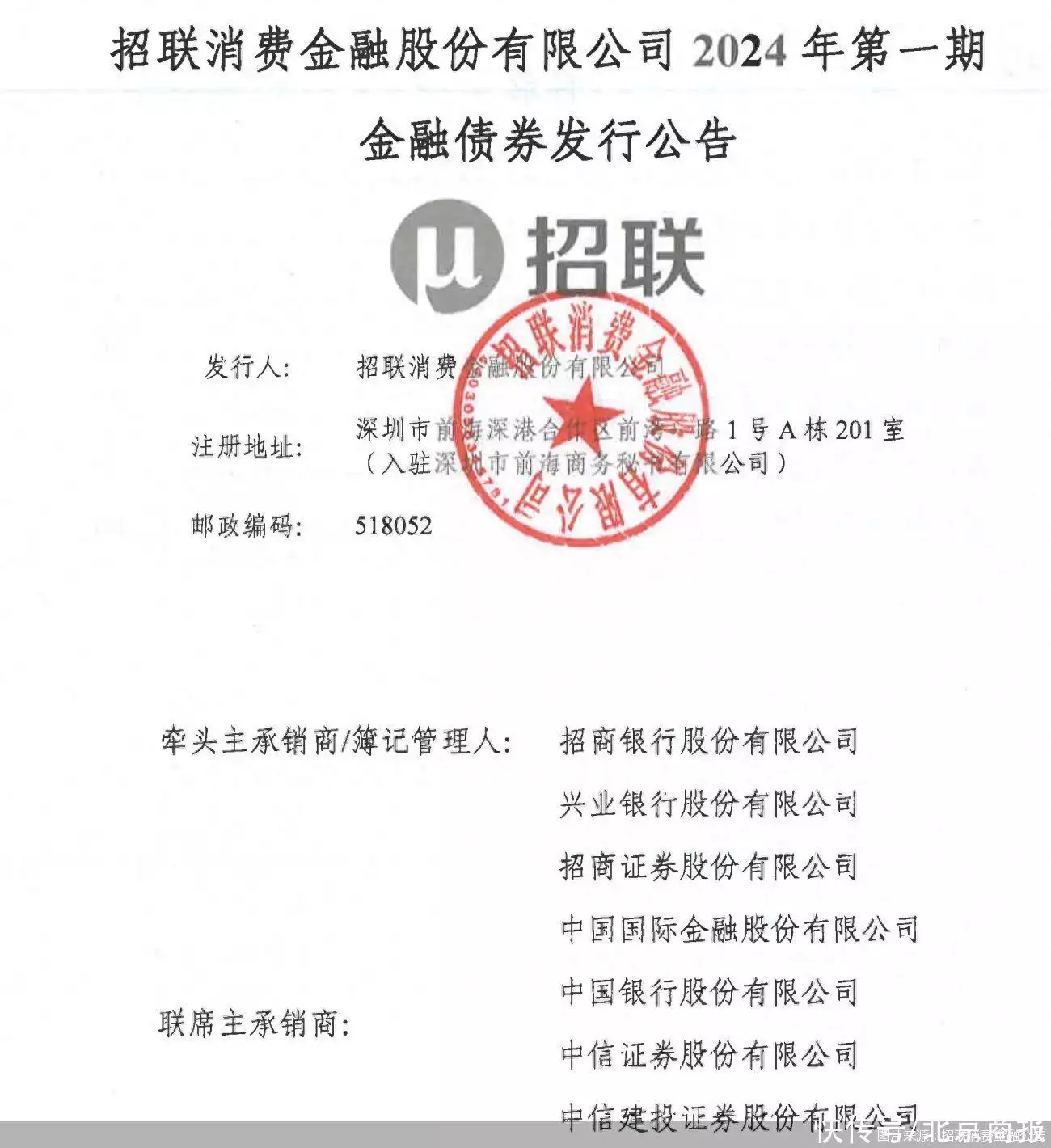

消费金融行业融资补血回暖,这家头部机构将发行金融债券。据中国货币网消息,招联消费金融股份有限公司(以下简称“招联消费金融”)2月21日连续发布多条公告,指出将发行2024年第一期金融债券,发行规模为人金融监管局民币18亿元。招联消费金融也成为年内第2家发行金融债券的消费金融公司。

更早一点,杭银消费金融于1月12日发行10亿元规模金融债券,成为业内第6家成功发行金融债券的消费金融公司。在分析人士看来,未来消费金融监管局金融公司发行金融债券将呈现逐步增加的趋势,但也需要注意到可能面临的挑战,制定合理的发行策略和风险管理措施,寻求更多元化的融资方式。

招联消费金融再次发行金融债券

根据招联消费金融公告,本次发行的金融债券为金融监管局3年期固定利率品种,发行规模为18亿元,簿记区间为2.30%−3.30%,最终票面利率将通过簿记建档、集中配售的方式确定。而牵头主承销商为招联消费金融股东招商银行,联席主承销商则为兴业银行、招商证券、金融监管局中国国际金融、中国银行、中信证券、中信建投证券、国泰君安证券和华泰证券。本次金融债券将于2月26日−27日正式发行。

从招联消费金融发布的公告信息来看,招联消费金融这一金融债券发行规划在2021年12月金融监管局便已由公司股东会议完成决议。按照原有规划,招联消费金融拟在2024年12月31日前,一次或分次发行总额不超过150亿元、期限不超过5年的金融债券。债券募集资金用于补充公司长期资金,并优化资产负债期限结金融监管局构。

直至2023年11月,招联消费金融获中国人民银行批复在全国银行间市场公开发行150亿元的金融债券,这也是消费金融金公司债券获批发行的最高额度。据北京商报记者不完全统计,从2019年12月首次获准发金融监管局行金融债券至今,招联消费金融累计发行9期金融债券,共计173亿元,发行规模居于行业首位。

公告中还对招联消费金融近年来的经营状况进行了披露。数据显示,2020年度、2021年度、2022年度及2023年金融监管局1−6月,招联消费金融分别实现营业收入128.16亿元、159.33 亿元、175.01亿元和93.66亿元,实现净利润16.68亿元、30.63亿元、33.29亿元和18.62亿元。报告期内,招联消金融监管局费金融资产总额分别为1083.11亿元、1496.98亿元、1643.46亿元及1732.40亿元。

作为一家消费金融公司,招联消费金融主营业务为发放个人消费贷款,报告期内,招联消费金融不良贷款率分别为金融监管局1.78%、1.83%、2.22%及2.31%;资本充足率分别为11.82%、10.96%、11.93%及12.40%;拨备覆盖率分别为348.45%、443.27%、375.09%及359.73%,金融监管局核心风控指标存在一定波动。

对于招联消费金融本次发行金融债券的具体原因以及募集资金用途、后续业务规划等问题,北京商报记者向招联消费金融方面进行采访,截至发稿未收到对方回复。

在北京市社会科学院副研究员王鹏金融监管局看来,招联消费金融发行金融债券是其进行资金筹集的一种策略,表明公司正在积极寻求多元化的融资渠道,以优化其资金结构,降低融资成本,并进一步提升其资本充足率。综合招联消费金融发债规模以及承销商名单来看,招金融监管局联消费金融业务前景向好。

金融债券发行升温

北京商报记者统计发现,作为消费金融行业门槛较高的融资方式之一,在消费金融发展的十余年里,仅有6家消费金融公司成功发行过金融债券,分别是中银消费金融、兴业消费金融金融监管局、招联消费金融、捷信消费金融、马上消费金融、杭银消费金融。

自2021年开始,消费金融公司基本处于停滞状态,未有从业机构以此方式获得融资。直至2023年8月,有消息称人民银行拟大力支持消费金融公司、汽车金融监管局金融公司发行金融债券和信贷资产支持证券,金融债券发行释放回暖信号,彼时多家消费金融公司均表示将积极响应。

随后,《非银行金融机构行政许可事项实施办法》在同年10月正式施行,提出消费金融机构发行非资本类债金融监管局券不需申请业务资格,变更为事后报告制。这一变化也让消费金融行业的金融债券发行愈发升温。

在沉寂近两年后,2023年11月,兴业消费金融发行了2023年第一期金融债券,规模15亿元。2023年1月,杭银消金融监管局费金融发行2024年第一期金融债券,发行规模为10亿元,也由此成为业内第6家发行金融债券的机构。

招联首席研究员董希淼认为,2023年金融管理部门重启暂停两年之久的消费金融公司金融债券发行,传递出支持消金融监管局费金融发展的明显信号,对消费金融市场无疑是一大利好。实证研究表明,消费金融在促进消费、扩大内需等方面发挥着积极作用。金融管理部门支持消费金融公司发行金融债券和信贷资产支持证券,将拓宽消费金融公司融资渠金融监管局道,降低资金成本,支持消费金融公司提供更多方便快捷、价格适中的消费信贷产品,更好地助力提振居民消费、促进经济恢复。

谈及金融债券发行的优势,王鹏指出,金融债券的优势主要集中在资金来源稳定、融资成本相对较金融监管局低、不稀释股权以及有利于提升市场知名度等方面。通过发行金融债券,企业往往可以获得较长期限的资金,有利于公司稳定经营和长期发展。相比于股权融资,债券融资的利息支出可以在税前扣除,降低了实际融资成本,并且金融监管局不会稀释现有股东的股权。同时,还能提升公司在金融市场的知名度和信誉度,有利于公司未来的融资活动。

仍需建立多元化融资体系

受到杠杆率、业务模式等方面的限制,消费金融公司在资金流动、资本充足方面面临更高考验金融监管局,这也要求消费金融公司寻求更多元化的融资体系。

招联消费金融在相关发行文件中提到,目前公司融资主要依赖拆入资金,融资渠道较为单一,需关注发行人自身资金流动性管理及内控治理相关风险。此外,最近三年及一期末金融监管局,发行人同业拆入占总负债的比重分别为90.95%、87.08%、88.38%及93.57%,占比较高且存在资产负债期限错配风险。

对于上述情况,招联消费金融同样提出了解决方案——将构建由股东存款、同业借金融监管局款、同业拆借、银团贷款、资产证券化、金融债券等多种融资工具灵活运用的多元化融资体系,提高资金来源的稳定性,改善期限错配,降低流动性风险。

随着当前金融债券发行回暖,市场也普遍预期未来会有更多消费金融机构金融监管局通过这一方式增资“补血”。董希淼指出,政策支持下,未来消费金融发行金融债券将在一定程度上进入常态化,预计有更多的消费金融公司加入发行金融债券的行列中来。但这并不意味着金融债券发行门槛的降低,也并非所有金融监管局从业机构都能发行,还需考量相关机构的综合实力。

王鹏认为,未来消费金融公司发行金融债券将呈现逐步增加的趋势。消费者对金融服务需求的不断增长,消费金融公司需要更多的资金来支持其业务发展,政策加持下从业机构金融监管局将获得更多发行金融债券的机会。随着消费金融行业的竞争加剧,消费金融公司也需要通过不断融资提升市场地位和竞争力。

不过,王鹏同样强调,在追求金融债券发行的过程中,消费金融公司也需要注意到可能面临的挑战,如金融监管局市场利率波动、信用风险等。因此,消费金融公司在决定发行金融债券时需要充分考虑市场环境和自身实力,制定合理的发行策略和风险管理措施,寻求更多元化的融资方式。

北京商报记者 廖蒙