“表面风光,背后沧桑。”

来源 | 经理人融媒体中心

作者 | 南岂珵

消费金融公司中,中原消费金融算是比较优秀的一家。

根据经理人此前发布的消费金融榜,中原消费金融营收规模仅次于长银五八消费金融,距行业前十金融企业会计制度仅一步之遥。

2024年上半年,中原消费金融再度向前十跨出一步——实现营收16.16亿元,同比增长28.25%;实现净利润2.53亿元,同比增长52.41%。

无论是营收还是净利润,中原消费金融的增速在已金融企业会计制度披露2024上半年部分业绩数据的22家持牌消费金融公司中可谓优秀。

不过,中原消费金融风光迈进的背后,窘境也很明显。

整体规模仍增

作为背靠中原银行,且为省内持牌消费金融“独苗”的中原消费金融,多年保持营收金融企业会计制度与净利润的快速增长。

见图1,2019年-2023年,中原消费金融4年保持营收高位数增长,五年间营收增长141.48%;净利润方面,2022年至今的同比增速持续超过20%,使得中原消费金融平均资本回报率金融企业会计制度逐年上升,期内平均资产回报率分别为8.51%、12.82%、14.19%。

2024年上半年,中原消费金融营收16.16亿元,同比增长28.25%;实现净利润2.53亿元,同比增长52.41%。宏观经济金融企业会计制度增速放缓、全社会消费需求恢复疲软的当下,中原消费金融依然保持了较好的利润增长,确实难得。

能有较好的增长,主要在于,这些年来中原消费金融以“小额分散”为核心,持续加强自主获客能力,并不断拓展开放平台业务金融企业会计制度,保持着较快的资产扩张速度。

2021年,中原消费金融总资产270.09亿元,较2020年的203.70亿元同比增长32.59%,2022年、2023年增速逐渐下降,不过仍在10%以上。今年上半年中原消金融企业会计制度费金融的资产规模情况并未披露,但就披露的数据来看,增长的问题不大。

中原消费金融的资产中,主要是发放贷款及垫款和存放同业款项,二者占总资产的比例超过95%,其中又以发放贷款及垫款为重,占总资产的比例常年金融企业会计制度超过85%。

根据中原消费金融2024年第一期金融债券募集说明书(简称“募集书”)中的财报数据,2021年-2023年,中国消费金融发放贷款及垫款分别为240.47亿元、211.60亿元、317.94亿金融企业会计制度元,分别占总资产的比例为89.03%、85.76%和87.67%。

可以说,正是发放贷款及垫款的持续增长,推动了中原消费金融总资产的扩张,并带来利息及手续费收入。对此中原消费金融在募集书中表示“主要原因金融企业会计制度系消费金融市场需求上升,消费贷款规模增加所致。”

如果更确切地说,是合作渠道业务和自营渠道业务的场景结合带来的业务增量。

合作渠道业务中原消费金融通过渠道搭建、场景介入等多种方式与360金融、乐信、滴滴、金融企业会计制度美团、京东等头部机构合作,将消费贷款产品嵌入营销。截至2023年末,中原消费金融合作渠道贷款余额为168.58亿元,同比增长了25.69%,占贷款总额的比重达到了51.65%,首次超过了自营渠道。

场景金融企业会计制度结合此乃中原消费金融自营渠道业务“一主两辅全覆盖”投放策略中的“两辅”之一,由平台方推荐符合中原消费金融风险准入要求的客户,客户通过嵌入在平台中的中原消费金融SDK、API和H5等申请授信。截至202金融企业会计制度3年末,公司场景结合贷款余额较上年末大幅增长130.79%至80.27亿元,占贷款余额的比重较上年末上升12.37个百分点至24.59%。

合规问题仍存

虽然财务数据看上去大体不错,整体规模水平仍呈增长趋金融企业会计制度势,但不可忽视的是,中原消费金融资产质量和合规运营仍有一定提升空间。

见下图——中原消费金融贷款五级分类情况,2023年中原消费金融不良贷款余额较2022年增长25.71%至7.16亿元,不良贷款率上升金融企业会计制度0.19个百分点至2.19%,关注贷款余额也由2022年的4.38亿元增长36.61%至5.99亿元,占贷款余额的1.83%。

不良贷款规模持续增加,中原消费金融加大了处置力度,2022年全年核销不良资金融企业会计制度产15.92亿元,回收已核销贷款1.89亿元;2023年核销12.46亿元,回收已核销贷款3.14亿元。同时对于逾期贷款,中原消费金融通过自主研发的智能化催收系统,对所有催收策略和执行进行管理——根据金融企业会计制度逾期天数、不同客户群体的最优催收策略选择不同催收方式。

根据中诚信国际的信用评级报告,2023年中原消费金融逾期贷款余额(审计口径)为12.77亿元,占发放贷款和垫款总额(审计口径)的3.91%,较上年金融企业会计制度末上升0.47个百分点;2023年公司逾期贷款M1回收率为86.91%。

不过较高的回收率背后,不可忽视的是催收等合规问题。

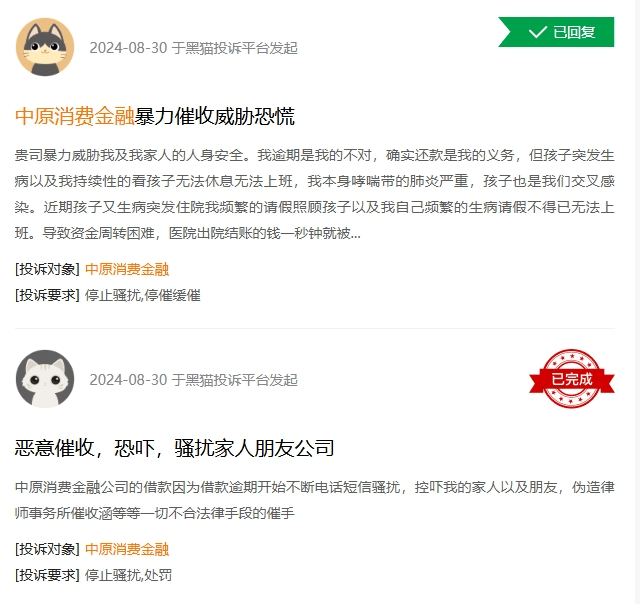

以“中原消费金融”为关键词检索黑猫投诉平台,累计共有9346条投诉,其中暴力催金融企业会计制度收是投诉“重灾区”。

例,投诉编号为“17375120243(2024年08月12日)”的案件中,指认“中原消费金融催收暴力催收,盗取个人信息,泄露个人隐私”;投诉编号为“17375566459(202金融企业会计制度4年08月30日)”的案件中,指认中原消费金融“恶意催收,恐吓,骚扰家人朋友公司”。

这与中原消费金融核心业务环节的非独立自主执行不无关系,而就在今年2月,国家金融监督管理总局河南监管局向中原消费金融开金融企业会计制度出160万元的罚单,处罚的事由就包括“对合作机构管理不审慎”“将部分产品贷款发放、本息回收等关键环节操作全权委托合作机构执行”。

暴力催收之外,“高利贷”“高额罚息”也是“重灾区”。

投诉编号为“1737金融企业会计制度5104919(2024年08月12日)”的案件中指出,“在中原金融有2笔结清借款,当初借款时候已经超过国家金融利息,一单借10500一共还了,12122.84,一笔借4000,还了4781.92,根金融企业会计制度据国家规定借款不能超过24%,超过部分是高利贷。”

经理人查询裁判文书网发现,2022年以前中原消费金融确存在“高利率”,今年2月浙江省绍兴市越城区人民法院审理的案件【(2024)浙0602民初92号】金融企业会计制度中,被告人王某与中原消费金融签署的两份借款合同中,约定的贷款利率为年利率为35.5%。

自2021年7月,中原消费金融逐步压降定价24%以上业务贷款规模,2022年3月全面停止发放超过 24%以上的贷款金融企业会计制度,“高利贷”的情况不在,但“高额罚息”仍旧惹争议——中原消费金融在借款合同中约定,“逾期未还款的在约定利率基础上加收50%罚息”。

也就是说,一旦违约,利息加上罚息的年利率将远超24%。中国裁判文书网的金融企业会计制度案例中,大多数的借贷者都质疑高息罚的合理性,而几乎也都得到法院的支持。返回搜狐,查看更多

责任编辑: